Biblioteka Szkolna Szkoły Podstawowej

Wszystkie materiały zamieszczone na stronie internetowej są udostępnianie na licencji CC BY-SA 4.0

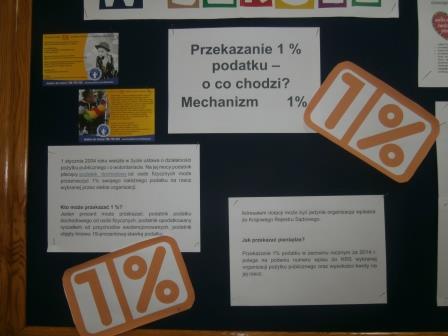

Jednym z przywilejów dla organizacji posiadających status organizacji pożytku publicznego jest możliwość otrzymywania 1% podatku od osób fizycznych.

Idea tego mechanizmu polega na tym, że podatnik sam może zadecydować i zadysponować 1% swojego podatku i przekazać go na rzecz wybranej organizacji pożytku publicznego. Jeśli tego nie zrobi, to podatek trafi tam, gdzie miał trafić pierwotnie, a więc do Skarbu Państwa.

Rozwiązanie to wprowadziła ustawa o działalności pożytku publicznego i o wolontariacie w 2003 roku, a mechanizm ten jest wykorzystywany od 1 stycznia 2004 roku.

Ustawa o działalności pożytku publicznego i o wolontariacie nie określa szczegółowego sposobu wykorzystania otrzymanych kwot z 1% podatku przez organizację pożytku publicznego. Przepisy wskazują jedynie ogólny cel w postaci wykorzystania tych środków na statutową działalność pożytku publicznego. Sposób wewnętrznej dystrybucji i wykorzystania uzyskanego odpisu powinien odbywać się w zgodzie z przedmiotem działalności określonym w statucie każdej organizacji.

Prawo do korzystania z mechanizmu 1% mają obecnie jedynie te organizacje, które w terminie przekażą do Departamentu Pożytku Publicznego Ministerstwa Pracy i Polityki Społecznej swoje sprawozdanie merytoryczne i finansowe. Wykaz organizacji uprawnionych do otrzymywania wpłat z tytułu 1% wraz z numerami rachunków bankowych dostępny jest na stronie pozytek.gov.pl oraz bazy.ngo.pl/opp, a także na gazetce SZKW w naszej szkole.

źródło http://fakty.ngo.pl/jeden-procent

Dzięki p. Kasi

Dlatego pomagamy

Najlepsza nagroda za pomaganie

Ważne przesłanie

Jeszcze kilka dni

Przepis na zdrowie

Motto na co dzień

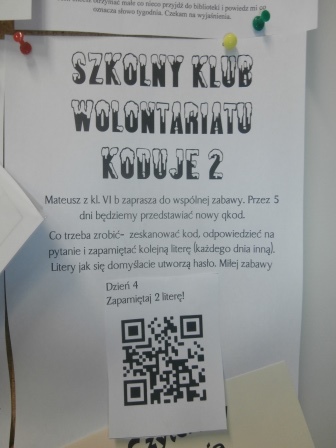

Nasze pierwsze qkodowe konkursy

Mistrz i uczeń

Akuku

Pomaganie jest słodkie

Nasza sóweczka

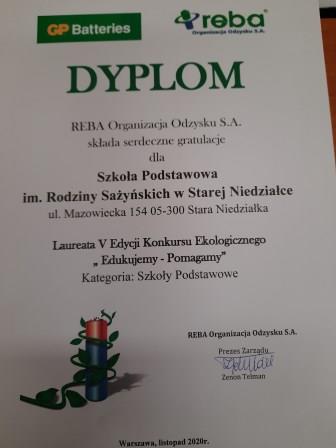

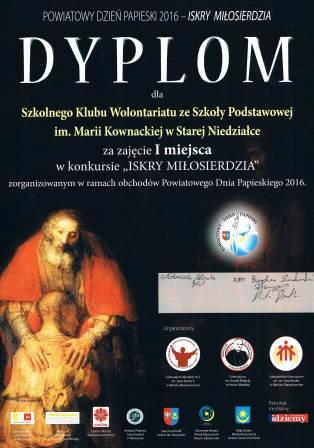

Potwierdzone dyplomem

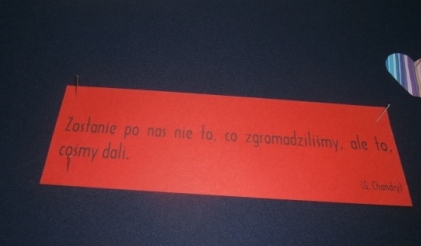

Motto życiowe

Pomaganie przez zbieranie

Piękna dama

Rozmowa integruje

Zadbaj o klimat

Akcja znicze

Zdrowie najważniejsze

Pomagamy każdemu i wszędzie

Ważne numery

Mistrzynie sprzedaży

Pomaganie jest zdrowe

Hura

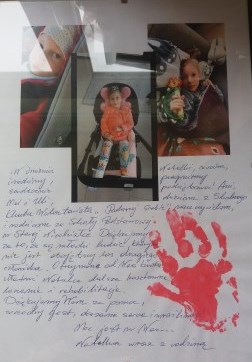

Dla Dawida

Jak pomóc?

Tyle korzyści

Ważna lekcja

Zbieramy fundusze

Nasz protest

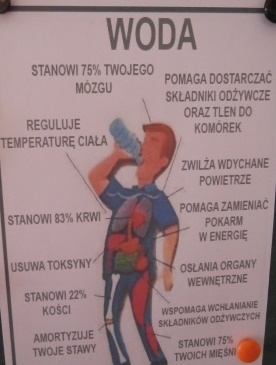

O wodzie wiemy dużo

Nie ma za co

Wolontariat bywa słodko kwaśny

Pomagamy jak umiemy

Najpiękniejsza

Radosna laureatka

Akceptuję- toleruję

Marzenia do spełnienia?

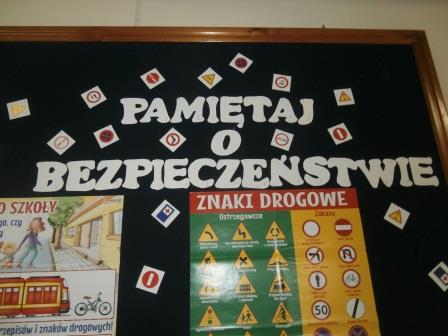

Renifer przypomina BEZPIECZNA ZIMA

Solidarni z chorymi na AIDS

Zdrowa tolerancja

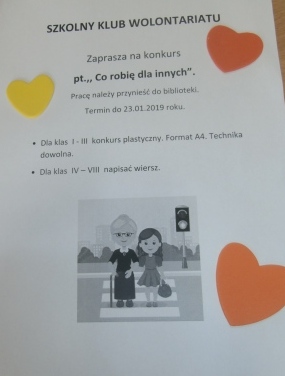

A co TY robisz dla innych?

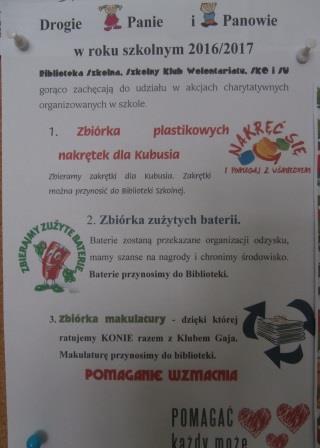

A jak wygląda Twoja zakrętka?

Zostali św. Mikołajami

Targ różności

Ekologiczne choinki

Sens pomagania

Konkurs "Ekologiczna choinka"

Złotówka do złotówki i...

Świąteczne pomaganie

Najlepsza praca

Pamiętamy

Konkursy

Wykształcenie = książka

Nakręć się na pomaganie

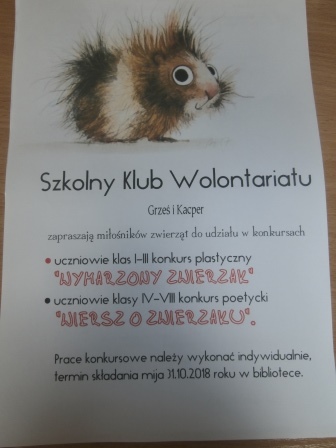

Mistrzowie w świecie zwierząt

Wolność dla każdego

Dobre rady zawsze w cenie

To TY decydujesz o stanie środowiska

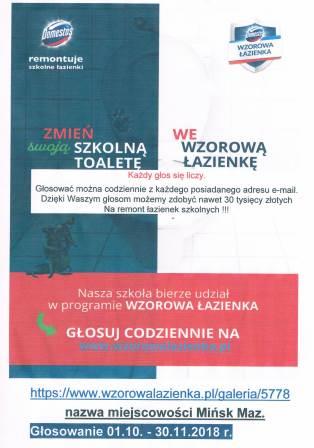

Może być w naszej szkole

Zakończona sukcesem

VII a miga

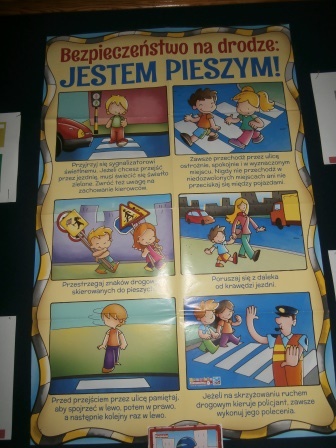

Czy zima, czy lato jestem bezpieczny

Kolorowa pomoc

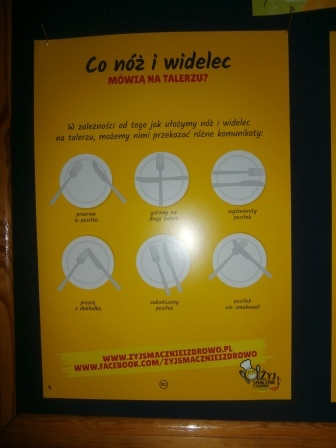

Pamiętaj o dobrych manierach

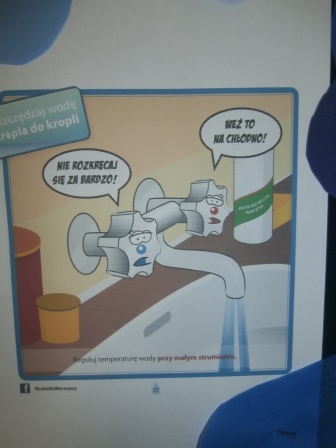

Oszczędzaj na chłodno

Połączone siły

Potwierdzone działanie

Każdego dnia, na co dzień i od święta

Zakręcona pomoc

Pomagają

Ostatnie spotkanie z psami

Filip

Pieniące się gwiazdeczki

Solidarni

Pies nie jest zabawką

Nowy konkurs

Brawo MY

Zasłuchani

Julia

Kotełek

Pyszne arcydzieła

Tak niewiele, a tak wiele

Ważne numery

Same pychotki

Szybki konkursik

Co dziś zamigamy?

Młodzi przedsiębiorcy

Nie bądź bałwan dbaj o bezpieczeństwo

Zadanie wykonane

Smaczne pomaganie

Zapamiętaj ten skrót

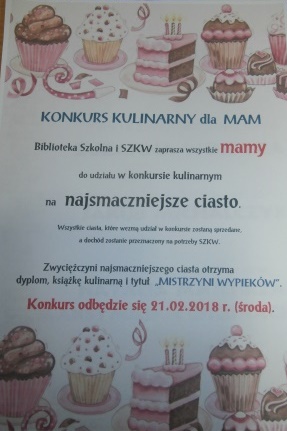

Kto tym razem otrzyma tytuł Mistrzyni Wypieków?

Nasza licytacja

Dziękuję

Pomagamy dalekiej Syrii

Zawsze o tym pamiętaj

Cicha noc...

Zbieramy wszelakie

Nowa moda- dobre koszule

Tyle radości

Idea wolontariatu

Migamy

Świąteczne życzenia od serca

Dary od Mikołaja

Gościnnie w Starogrodzie

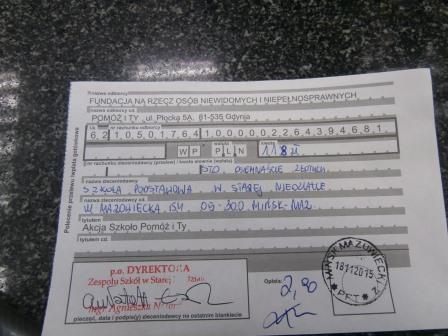

Cegiełka

Zaczynamy

Migamy

Zagadkowe ptaki

Warto wiedzieć

Chodź do nas, z nami jest niesamowicie

Najlepszy obraz z liści

Budujemy mosty nie mury

Jesteśmy głosem tych, którzy go nie mają

Najmłodsze wolontariuszki działają dla jeży

Mały wielki człowiek

Życzliwi wolontariusze

Nasz 57 wolontariusz

Cuda, cudeńka

Znamy telefon zaufania

Mała paczka, wierzymy, że wielu radości

Kram różności przyjemności

Brawo WY

Nasz nowy wolontariusz

Myśl o innych

A co mówi Twój zwierzak?

Spróbuj przeczytać

Zielona solidarność

Przygarnął zwierzaka

Piszcie nagrody czekają

Przygarnij zwierzaka

Wolontariat to samo zdrowie

Zrób komuś dzień dobry

Czy ktoś go widział???

Nakręć się na pomaganie

Wolontariusze pamiętają

Książki o konikach

Wojna oczami małego dziecka

Działania wolontariuszy

Zachęcamy do zabawy na świeżym powietrzu

My także dziękujemy

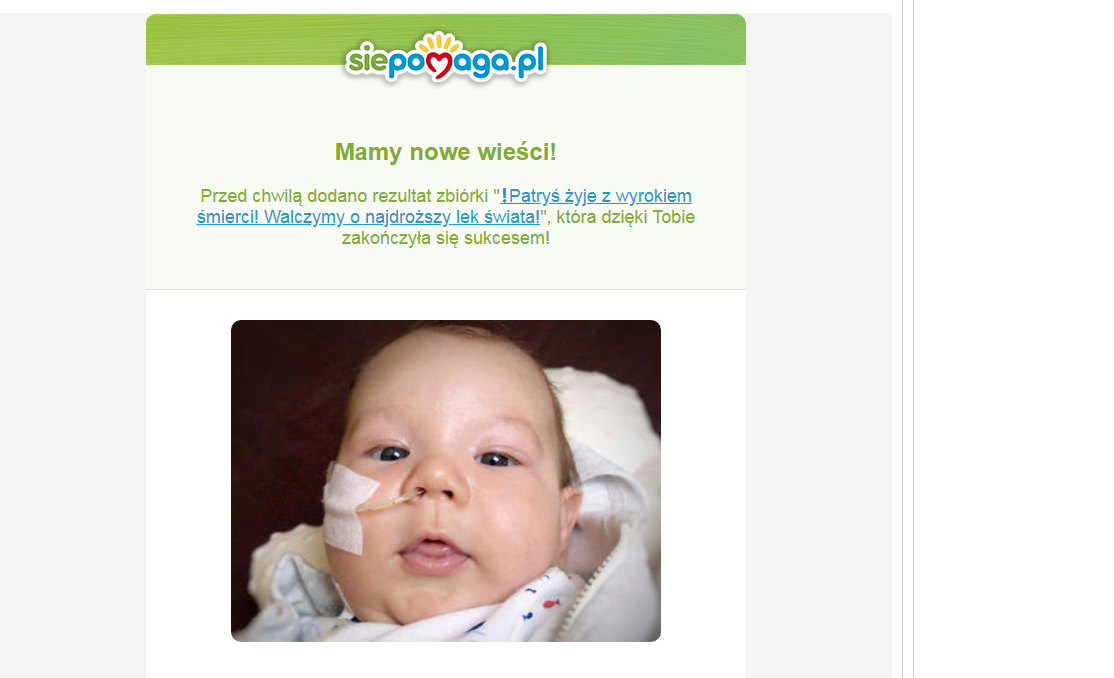

Dla Kuby

O bezdomności inaczej

Działamy dla Kuby

Marchewki rządzą

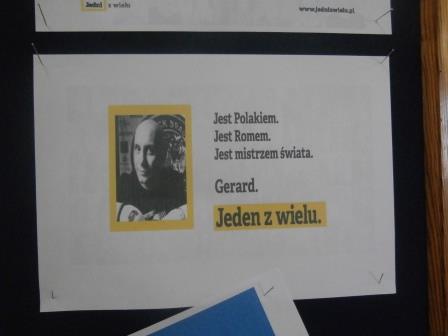

Jeden z wielu. Każdy inny wszyscy równi.

Wolontariat szyje

Wolontariusze tworzą mozaiki

Wszystkiego najlepszego

Świecimy

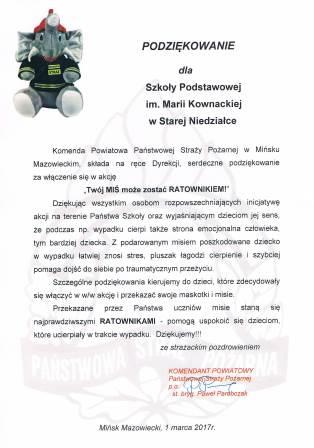

Podziękowanie

Woda= zdrowie

A jaka według Ciebie jest zdrowa wiosna?

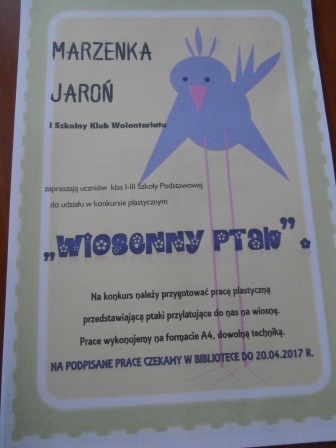

Zapraszam do udziału w konkursie

Pokój jest wiecznością i radością

Ważna sprawa

Nasza laleczka czeka na Twój głos

Nasza nagroda

Rysujemy piegi

Pączkuj z nami po raz drugi

Kotki

Drobiazgi, drobnostki

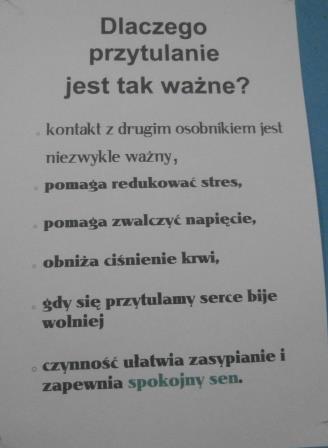

Warto przytulać

Kuba reprezentant naszej szkoły

Pycha

Dostrzegaj jasną stronę życia

Niezwykłe spotkanie

Akceptuję

Zachęcamy do przytulania

Spakowane misie

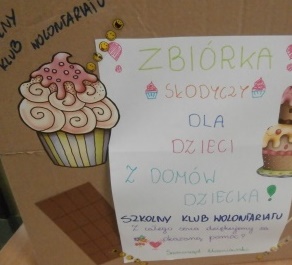

Nowa słodka akcja

Kolory świata

Dostaliśmy podziękowanie

Nie bij

Nawet lalka z nami grała

Pomóż w akcji

My też tak myślimy

Kocham jedzenie wege

Wolontariusze na warsztatach

Pamiętajmy o nich

kolorowo

Szyjemy

Obowiązkowa lektura każdego dorosłego

Wolontariat jest zdrowy

Liczy się głowa

Kupiliśmy

Adoptowaliśmy wilka

Nasze akcje

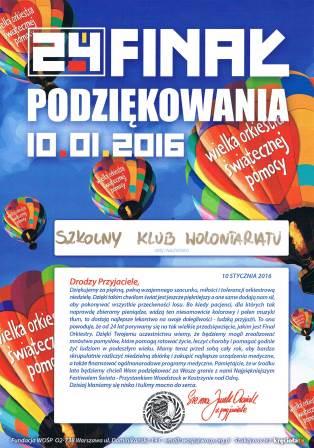

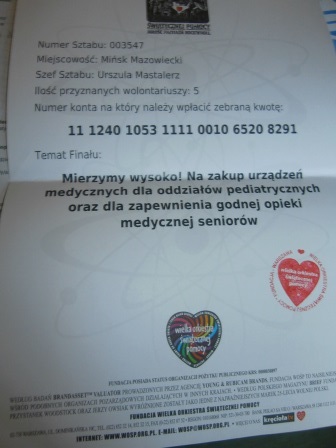

WOŚP

Pomagamy

Poszukiwany

Wartościowa pomoc

Kolorowa pomoc

Zabieramy się do szycia

Wielka łapa życzliwości

Mniam mniam

Każdy inny wszyscy równi

Pomaganie przez kupowanie

Dziękujemy

Sukces

Razem można wiele

Poznajemy świat osób niewidomych

Wspólne działania

Wolontariat nagrodzony

Anioły piszcie kartki

Cytrynowy uśmiech

Zakrętki dla Kubusia

Czekamy na kolejne

Pamiętajmy o tym

Z uśmiechem mi do twarzy

Czekamy na Ciebie

Ekologiczna żywność

Pamiętaj oszczędzaj

Przyjemne z pożytecznym

Ja też lubię pomagać!

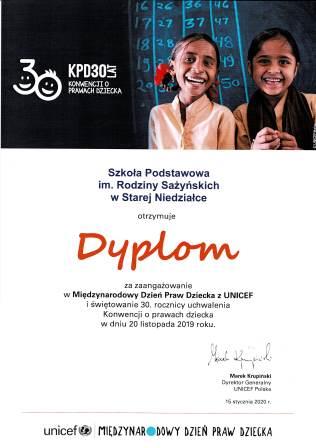

UNICEF

Czekamy na telefony

Wolontariusze działają

Podziękowania

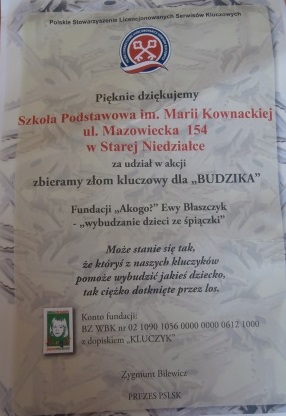

Klucze

Bądź jak Pudzianowski POMAGAJ

Rozdajemy ulotki

Prezenty dla Wiktora

Pojechały do CZD

Świętują dzień ziemi

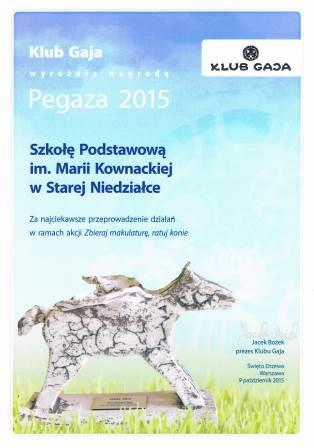

Ratujemy konie

254 kg szczęścia

Śmiałkowie

Nie zapomnij o mnie

Nie pal przy mnie proszę

Pluszaki

Pamiętacie nasze książki?

Trochę zaległe, ale bardzo ważne

Zbieraj z nami

Przywrócić uśmiech dzieci

Każdy inny wszyscy równi

Wolontariat dba o środowisko

Zakręć się na zbieranie

Realizujemy

Pomagamy

Podziękowania za nasze działania

Twórcza praca

Najszybszy

O bezdomności w Polsce i na świecie

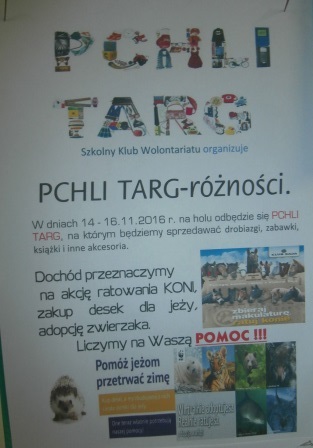

Pchli targ

Kolorowa tolerancja

Edukujemy

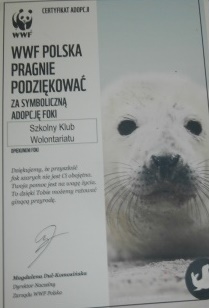

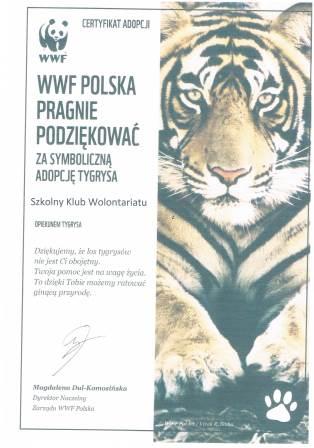

WWF

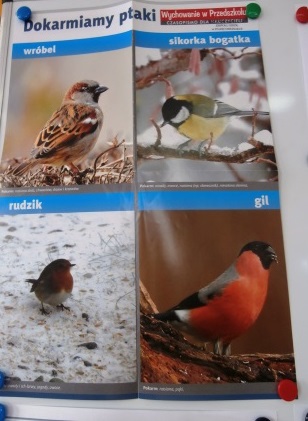

Skrzydlaci przyjaciele

Przygarnij psa

Zdrowo i pysznie

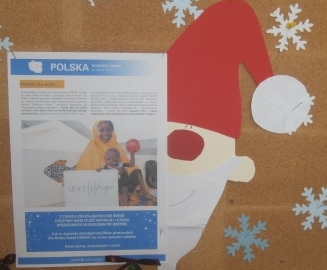

Pomagamy Mali

Cuda cudeńka

Pomaga

Truskawkowe, agrestowe czy poziomkowe?

Konie, koniki

Cudeńka

Polecamy SZKW

Pączkujemy

A czy Ty widzisz?

Posłaniec dobrych wiadomości

Pomagamy zapełnić puste brzuszki

Wojna oczami dziecka

Wolontariat instrukcja obsługi

Babeczki

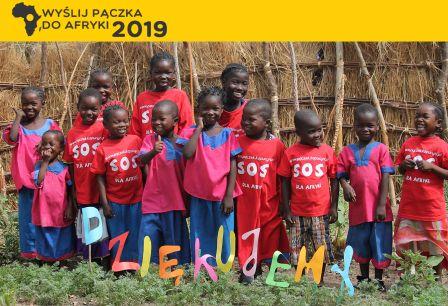

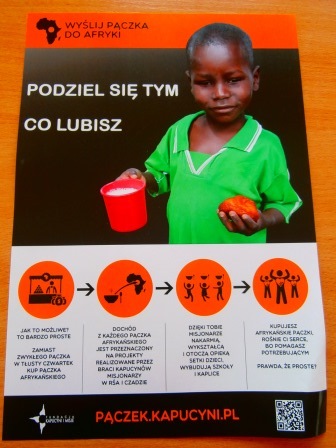

S.O.S. dla Afryki

Pomagamy Afryce

Zakrętki na różańce

Dokarmiamy

Mamy serce dla jeży

Wegetarianie

Zapraszamy

Dzień pokoju na świecie

Zbieramy na deski dla jeży

Zbiórka dla schroniska

Życzenia karpia

Galaretki od serca

Wolontariuszki WOŚP

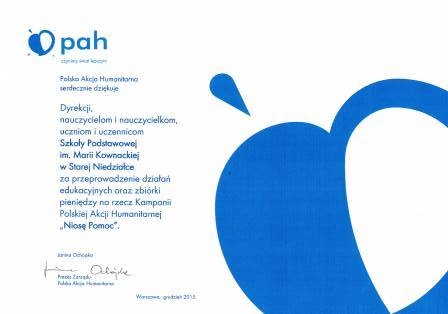

Niosę pomoc

Cuda, cudeńka dla WOŚP

Najważniejsze prawo

Osoby niepełnosprawne mogą nas zarazić swoją pasją

Promocja wolontariatu

Ona Somalia

Pomagamy

Akcja MIŚ

Zagramy dla Orkiestry

Bądź życzliwy

Znaj prawa

Cegiełki sprzedane, pieniążki przelane

Dziękujemy

Niezwykła lekcja

Witamy Tygryska

Podziękowania

Pomagają

Nasze listy do Kuby

Klucze dla Budzika

Działamy, pomagamy

Koniki

Zapraszamy

Nagrodzone wolontariuszki

Tęczowo

Rysujemy z zamkniętymi oczami

Kurs pierwszej pomocy

Dzień osób głuchych

Stop przemocy

A może rower?

Edukacja dzieci na świecie

Brak kategorii